阜豐業績符預期 惟年內玉米成隱憂

2010-10-08 15:03:22 来源:本站原创 评论:0 点击:

| 公司簡介/主要業務 | 阜豐集團(00546.HK) 是國內大型玉米生化產品生產商,主要製造及銷售味精和黃原膠,目前九成收入來自國內。 |

| 目前市值(港元) | 91.8億 |

| 撰稿時股價 | $5.53 |

| 骷髏會研究部評級 | B+ (註:優於大市) |

利好:

-中期業績符合預期

-味精價格有支持

-續擴充產能,搶市佔率

利淡:

-玉米及煤炭成本增加,毛利受壓

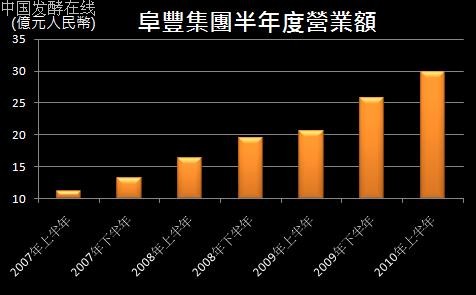

阜豐公佈截止今年6月底為止的中期業績,收入按年增加45.4%至29.88億(人民幣,下同),比09年下半年亦上升16.3%。營業額增長理想,主要由於期內味精產品價量齊升:味精分部銷量比09年同期大增79%,而味精的平均售價,也按年上升8.8%至每噸7,489元。

經歷去年第四季,味精售價突然急升之後,集團的味精平均售價已回復平穩,目前處於較合理水平。在同業並無大規模增加產能、市場需求有增無減的情況下,下半年售價仍有支持,相信全年要維持於每噸7,300元以上應該無難度。

至於黃原膠分部,受惠出口復甦,今年上半年已重拾增長,銷售額按年大升105.2%,佔整體收入約13%。

不過,阜豐的主要原材料玉米顆粒,價格自09年起開始上升。今年上半年,玉米顆粒平均成本約為每噸1,699元,比去年同期增加32.3%,而由於玉米成本佔最大比重,故味精分部毛利率降至22.7%,按年下跌4.7個百分點。而整體毛利率則為24.8%,仍屬行業偏高水平。

由下表可見,自今年中開始,大量資金湧進玉米期貨市場炒作,淨好倉合約數目大幅增加,預期短期玉米價格都會高企,會為整個味精行業帶來壓力。

骷髏會認為,隨著成本上漲,國內味精生產企業將會出現汰弱留強的局面:能成功將成本轉嫁予消費者的企業,將會淘汰較小型企業。阜豐目前在國內味精市場已有逾兩成市佔率,意味其與供應商的議價能力會較強,同時,從其銷量持續上升的勢頭,反映集團有能力將部份成本轉移到消費者身上。

再加上集團在煤炭成本方面佔優,最新於陝西寶雞及內蒙廠房的煤炭,因為咚唾M廉宜,故成本遠低於位於山東省的同業。管理層表示,其生產味精產品及黃原膠的成本,分別比對手低約10%及25%之多。

因此,即使期內煤炭之平均單位成本明顯上升(見上圖),但煤炭成本佔阜豐的總生產成本,只增加了1.5%。

今年上半年,由於新建產能未達到滿產,集團味精生產設施的使用率僅為87%,尚有增產空間。另外,位於黑龍江附近的新廠房預計於2011年下半年投產,而生產蘇氨酸的新生產線,亦會於今年投產,可見集團會繼續擴充產能,提高成本效益。故骷髏會相信,阜豐仍享一定的成本優勢。

至於多月前發行的可換股債券,目前尚未被轉換成股票,未有攤薄效應。期內集團並無再進行任何集資行動。中期派息11港仙,派息比率約為34.7%。

由於骷髏會較早前預測較保守,故仍維持對阜豐的盈利預測,今年每股盈利可有至少17%的增長。以上日收市價計,過去12個月市盈率為7.8倍左右,市盈增長率僅0.5倍,估值仍然吸引,惟短期毛利率仍受壓,故調低一級至B+。

撰文:純子

相关热词搜索:味精

上一篇:浅析我国冰葡萄酒生产工艺

下一篇:食用菌生产中消毒及其分类方法

分享到:

收藏

收藏

收藏

评论排行

- ·中国发酵企业数据库(4)

- ·(4)

- ·CoQ10高产菌株选育的研究进展(2)

- ·抗生素发酵工艺所用冷却塔的性能分析及处理(1)

- ·微生物菌种选育技术.rar(1)

- ·发酵生产染菌及其防治(1)

- ·赤藓糖醇发酵工艺研究(1)

- ·重组AiiA 蛋白可溶性表达及发酵条件优化(1)

- ·生物反应器设计软件_发酵罐绿色版(1)

- ·酵母粉、酵母浸粉的区别(1)

- ·雷帕霉素研究进展(1)

- ·透明质酸用途和行业概况(1)

- ·黄酒制作工艺(1)

- ·水解(酸化)工艺与厌氧发酵的区别(1)

- ·糖蜜酒精废液处理过程中产生的微生物蛋...(1)

- ·紫杉醇高产菌发酵产物的分离、纯化和鉴定(1)