中国氨基酸工业现状及发展趋势

2007-07-02 22:32:55 来源:饲料广角 评论:0 点击:

中国氨基酸工业只有短短的 40 年发展历程。1965 年发酵法生产味精的成功, 带动了氨基酸的研究开发。 目前, 中国已经成为氨基酸生产和消费大国, 年消费量约 140 万 t 左右。以谷氨酸、赖氨酸和蛋氨酸为主。

1 蛋氨酸

近年来, 国内外市场对蛋氨酸的需求逐年强劲增长, 成为需求增长最快的氨基酸品种之一1993 年, 全世界蛋氨酸产量为 26 万 t, 1999 年达45 万 t, 2002 年为 55 万 t。目前, 全球的年产能约为 100 万 t, 年产量约为 70 万t。预计全球总产能会达到 110 万 t/年左右, 但产量不会超过 70 万 t市场仍将明显供过于求。蛋氨酸的生产主要集中在安迪苏、德固赛和诺伟司, 约占世界产量的 90%。

1.1 中国市场概况

在中国市场, 每年都要从国外大量进口蛋氨酸, 现已成为中国化学原料药进口的大宗产品,2003 年进口量高达 7 万 t, 进口额过 1 亿美元。据专家预测, 到 2010 年, 全世界蛋氨酸需求将达到90 万 t, 中国的需求量也将超过 10 万 t。近年中国对蛋氨酸的需求量还将持续增长, 但一定时期内依靠大量进口来满足。中国是世界第 2 大饲料生产国, 市场需求的年增长率 7% ̄8%, 蛋氨酸基本依靠进口。在中国市场, 日本公司占据了 43%份额、德固赛为 21%、诺伟司 10%、安迪苏为 21%, 其他占 5%。由于中国蛋氨酸市场快速扩张且竞争日趋激烈, 国外蛋氨酸生产厂商均加大了在中国的销售力度。

目前, 中国生产蛋氨酸在工艺技术、原料、设备、成本等方面还存在一些有待解决的问题, 但火爆的市场已对企业产生了巨大的诱惑, 已有企业着手蛋氨酸规模生产的研发、设计和规划。山东天易科技公司建设蛋氨酸中试装置, 各项技术指标均已达到或超过国外同类产品, 预计 2007年 6 月建成投产, 设计规模为年产能力 3 万 t。本溪化工集团、辛集化工等公司的蛋氨酸项目也进入准备阶段。

据了解, 德固赛并未忽视蛋氨酸医药保健用途的开发。2004 年 12 月德固赛在广西南宁武鸣投资的安力泰美诗药业公司的 L- ( 左旋) 蛋氨酸新生产线正式建成投产。本次新建的这条 L- 蛋氨酸生产线是该企业的二期工程, 产能为 400t, 是目前全球产量最大的食品、药品级蛋氨酸生产线, 可满足全球 50%的需求。

1.2 产品品种

目前, 市场销售的蛋氨酸有 4 个品种, 分别为固体蛋氨酸、液态羟基蛋氨酸(MHA)、液体蛋氨酸钠盐和固体羟基蛋氨酸钙盐。其中固体蛋氨酸和 MHA 分别占据世界市场的前两位。在美国蛋氨酸市场主导产品是 MHA, 固体产品占次要地位。而在中国情况恰好相反, 不过液体产品也逐渐被市场认识并接受, 市场份额不断提高。

1.3 市场需求趋势

全球 2006 年蛋氨酸需求量为 60 万 ̄70 万 t,据预测今后蛋氨酸市场年均增长率为 3% ̄4%,其中欧洲、日本和韩国市场趋于饱和, 而东欧、亚洲(日本除外)和南美市场正在发展, 特别是中国,由于生活标准提高, 对肉类的需求增加, 中国市场需求的年增长率约为 7% ̄8%, 远远高于全球年均增长水平, 因此, 中国将是世界各大蛋氨酸生产商的主攻市场。

2 赖氨酸及其盐

L- 赖氨酸是人体必需氨基酸之一, 是世界上仅次于味精的第 2 大氨基酸品种。截至 2006 年, 全球对饲料级赖氨酸的需求约为 100 万 t/年, 中国的需求约为 24 万 t/年。

2.1 主要品种

在过去赖氨酸发展历程中, 比较成熟的产品有赖氨酸盐酸盐、蛋白赖氨酸、液体赖氨酸等。赖氨酸盐酸盐特点是纯度高, 颗粒均匀, 抗潮性能优越, 该产品在世界范围已被广泛接受。该产品生产工艺复杂, 能源与水的成本费用较高, 成为制约其发展的重要缺点。蛋白赖氨酸以及赖氨酸盐酸盐在数年前就已经研制, 但真正用于大量生产时间不长。此产品充分克服了赖氨酸盐酸盐能耗与水耗大的缺点, 生产成本具有相当高的竞争优势。缺点是易吸潮, 产品稳定性较差。随着赖氨酸科技的发展, 近年来又开发了液体赖氨酸, 具有更低的生产成本, 但由于是液体,运输困难而限制了该产品的流通半径。

2003 年以前, 中国市场以 98.5%赖氨酸盐酸盐为主, 品种单一。大成生化公司于 2003 年研发生产的 65%赖氨酸硫酸盐, 是继德固赛后, 世界第 2 个生产赖氨酸硫酸盐的制造商, 具有相当大竞争优势。

2.2 中国发展近况

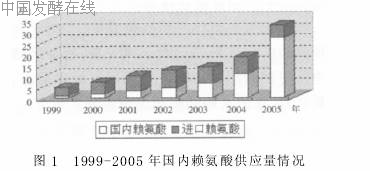

中国赖氨酸产业起步于 20 世纪 90 年代初,近 10 多年来, 用赖氨酸的市场需求急速增长, 拉动了生产, 使产量有了飞速发展。2000 年, 大成集团 1.5 万 t 赖氨酸厂建成投产, 到 2006 年, 仅大成集团的赖氨酸产量已超过 25 万 t, 其中国内销售量约为 20 万 t。2006 年中国赖氨酸进口量比 2005 年减少40%, 一些国外的产品逐渐退出中国市场。近几年, 国产赖氨酸的消费量已经超过进口(图 1)。

从表 1 中可以看出:

● 2005 年, 中国赖氨酸市场发生的很大变化, 市场总量为 32.46 万 t, 比 1999 年 4.87 万 t 平均增长速度为 3.94 万 t/年, 平均增长率为 79%。

● 国产赖氨酸所占比例逐年上升, 由 1999年的 18.48%至 2005 年的 83.18%。平均每年增长比例 28.74%。

● 进口赖氨酸量所占比例逐年下降, 由 1999年的 81.25%降到 2003 年的 54.51%。平均每年递减比例 20.08%赖氨酸及其盐类进口量自 2003 年起开始减少。2006 年中国累计进口赖氨酸 2.49 万 t, 比上

年同期减少 54.43%。赖氨酸及其盐类出口逐年增加, 至 2005 年出口量开始大于进口量。2006 年中国累计出口赖氨酸 4.29 万 t, 比上年同期增加 121.27%, 主要从吉林出口, 占中国赖氨酸出口总量的 80.49%。

2.3 市场展望及对策

首先, 饲用将大量增加。预计到 2010 年, 中国对饲用赖氨酸的需求将达到几十万吨。其次是医药及其他领域用量需求量大。氨基酸大输液一直是临床用量很大的品种, 赖氨酸是其主要成分之一。此外, 近年来多种氨基酸饮料正在欧美、日韩等发达国家流行, 今后将向中国等发展中国家扩展。氨基酸在化妆品特别是中高

档化妆品中的用量也在增加。

虽然赖氨酸市场今后长期看好, 但近几年中国赖氨酸的供应量会远大于需求量, 企业间成本竞争将更加激烈。中国企业切不可掉以轻心, 应不断努力, 在做大的同时还力争做强。

3 苏氨酸

截至 2006 年, 全球饲料中苏氨酸的需求量约为 8 万 t/年, 中国的需求量约为 2 万 t/年。目前, 在苏氨酸领域研究开发处于世界领先水平的是日本味之素公司, 它是全球最大的苏氨酸生产公司, 总产能达到 2.9 万 t/年, 大约占全球市场份额 40%, 其发酵法生产的苏氨酸产酸率 8%左右。前苏联用基因重组法改造的基因工程菌, 其产酸率在 7%左右。大成集团 2005 年产量为 8 000t, 主要生产指标中, 产酸率为 8%, 转化率为 40%, 成品收率为

75%, 技术上处于世界先进水平。赖氨酸和苏氨酸项目符合国家产业政策, 是国家重点鼓励投资的产业, 赖氨酸和苏氨酸的生产对提高中国饲料品质、降低蛋白质原料消耗、减少此类产品进口量以及节约外汇有重要义。

4 谷氨酸钠

谷氨酸是目前生产量最大的氨基酸品种, 主要以谷氨酸钠( 商品名味精) 的形式作为食品增鲜剂, 少量用于医药行业。

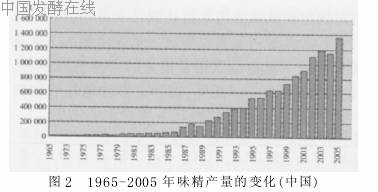

2006 年, 中国的味精产量已达到 136 万 t, 成为占世界产量 66%左右的第 1 生产大国。技术水平和装备水平也在不断提高, 大大缩短与国外先进水平的差距。1965- 2005 年的 40 年间, 中国味精的最高年产量(商品量)为136 万 t(2005 年数据, 占全球总产量的 66%), 年均增长率 17.0%。2005 年的产量为 1965 年的 339 倍(图 2)。

5 L- 苯丙氨酸

中国 L- 苯丙氨酸产业化之路尚在起步阶段,2005年, 中国国内市场对 L- 苯丙氨酸的需求在3 000t 左右。

国家一直十分重视 L- 苯丙氨酸的制备研究,曾列入国家“六五”、“七五”、“八五”等重大科研攻关计划, 但因成本过高等原因一直没有投入工业化生产, 极大地限制了中国 L- 苯丙氨酸及下游相关产业的发展。目前, 需求主要从美国或日本进口, 由于价格太贵, 市场供应数量有限, 限制了

阿斯巴甜在中国的应用。随着南京化工大学的海因酶法合成 L- 苯丙氨酸技术的日趋成熟, 为中国发展 L- 苯丙氨酸和阿斯巴甜带来了技术上的支持。目前 L- 苯丙氨酸

制备方法主要有直接发酵法、化学合成法和酶法。其中, 化学合成法路线长, 副产物多, 且产物为光学消旋体, 需进行光学拆分, 成本高。

6 聚合氨基酸类

自 20 世纪 90 年代, 开发“绿色化学产品”是世界工业的一大新趋向。聚合氨基酸系列产品已在“绿色化学产品”中崭露头角。日本是世界上最大氨基酸生产国与输出国。日本科学家在聚合氨基酸的研究开发方面也处于领先地位。

6.1 聚谷氨酸

除日本 Ajinomoto 公司已成功开发并投产外, 2003 年, 台湾味丹公司也已开发出了 γ- 聚谷氨酸。我国聚谷氨酸目前还没有工业化生产, 有许多研究机构正在研究和小试中。

6.2 聚赖氨酸

该产品发酵周期较长, 大约在 7d, 目前, 我国各大院校有所研究, 但还没有工业化生产的企业。

6.3 聚精氨酸

据悉, 德国拜耳公司已达成年产 2 000t 级PAA 实验工厂, 产品主要为 PAA 高吸水性树脂。由于 PAA 具有生物降解性, 即使用过后丢弃也绝不像丙烯酸树脂那样造成严重环境污染。

6.4 聚天门冬氨酸(PASA)

聚天门冬氨酸具有氨基的聚羧酸, 是一种高分子材料, 聚合氨基酸是一前途无限广阔的工

业、农业与食品业的新颖原料, 它在中国的 21 世

纪里也必将大放异彩。

7 其他氨基酸

7.1 色氨酸

色氨酸是重要的氨基酸之一, L- 色氨酸为蛋氨酸、赖氨酸之后的第 3 饲用氨基酸, 目前世界色氨酸年产约 1 000 多 t, 作为饲料添加剂使用的色氨酸量有数百 t。世界上主要生产厂家是日本的昭和电工、协和发酵和三进化学公司, 它们主要用发酵法生产色氨酸, 德国的德固赛公司则兼用发酵法和合成法生产色氨酸。中国主要有上海、武汉、北京等地小规模生产, 用于药品。但尚无厂家生产饲用色氨酸。

7.2 肽类

7.2.1 乳链菌肽

目前, 国内市场以银象公司为主要生产企业, 红梅集团也于 2004 年开始生产同类产品, 行业中成品效价约在 1 000IU/mg 左右, 发酵水平可达 6 000 ̄7 000IU/dl, 成本约在 500 ̄600 元/kg。多数应用于乳制品和肉食品的保鲜。

7.2.2 谷胱甘肽

谷胱甘肽(glutathione, 简称 GSH)是一种具有多种重要生理功能的三肽。临床上用于肝脏疾病, 药物和重金属中毒的治疗, 并可与抗癌药合用。目前, 谷胱甘肽在食品、医药等领域的应用日益受到人们的重视。

8 中国饲料用氨基酸发展建议

与发达国家相比, 中国的配合饲料普及率仍比较低, 传统养殖在中国畜牧业生产中仍占有较

大的比重, 目前, 中国人均年配合饲料占有量仅为 47kg, 为全球人均占有量的 50%, 因此, 中国配合饲料具有较大的发展空间。

8.1 扩大单套装置的生产规模, 提高供应能力

首先是赖氨酸, 尽管中国已具备了一定的供应能力, 总规模已达到 16 万 t/a, 但原料配套条件差, 因此应充分发挥中国农产品资源的优势, 在扩大企业生产规模的基础上, 提高中国赖氨酸的供应能力, 满足中国市场的需求。与赖氨酸生产相比, 蛋氨酸的工艺路线较长, 至今中国尚未完全掌握其生产技术, 已建成的 1 万 t/a 生产装置已基本不能发挥作用, 因此依靠中国自身力量根本不能发展蛋氨酸生产。根据目前全球蛋氨酸的供应形式和生产装置的布局, 国外公司在中国发展蛋氨酸生产的可能性是存在的, 因此中国蛋氨酸生产的发展必须走中外合资的道路。

8.2 实现原料供应和产品生产的一体化

在长春大成公司没有投产之前, 中国赖氨酸生产企业主要集中在长江以南地区, 除广西桂元公司以当地的制糖业副产的糖蜜为原料外, 其他两家企业全部使用玉米淀粉, 因此赖氨酸的生产成本中玉米淀粉的运输费用在 500 元/t 左右。随着国外产品的大量进入, 赖氨酸的售价大幅度下跌, 最低时不足 1 万元/t, 因此两家企业严重亏损。然而, 长春大成公司自 2001 年投产以来, 尽管赖氨酸的售价处于历史上较低的水平, 但由于该企业具有一定规模的玉米综合加工能力, 使得玉米淀粉原料成本比中国的其他企业至少低 800元/t, 因此该企业的赖氨酸生产仍具有较好的经济效益, 2002 年将生产能力提升到了 5 万 t/a, 基本具备了与国外公司抗衡的能力。由此看来, 今后发展赖氨酸生产必须走与玉米淀粉加工相结合的路子, 只有这样企业才能在激烈的市场竞争中争取到一席之地。相对赖氨酸生产所需的原料来讲, 蛋氨酸所需的原料比较多, 而且有些原料是某种化工生产中的副产品, 如氢氰酸是丙烯腈生产时的副产品, 硫化氢是石油炼制中的废弃物, 因此如能与这些产品的生产企业相联合, 不仅可以解决处理这些副产品的难题, 而且可变废为宝, 降低蛋氨酸的生产成本。

8.3 增加产品品种

中国现在所能生产的饲用氨基酸产品仅有赖氨酸盐酸盐一种形式, 而国外已有硫酸盐和液体赖氨酸等产品。赖氨酸硫酸盐的生产工艺简单, 生产成本低于赖氨酸盐酸盐; 液体赖氨酸使用效果比较好, 产品的损失小, 因此应根据饲料工业的发展需要, 增加产品品种。

8.4 加强国内外合作, 进一步提高技术水平

尽管中国已基本掌握了赖氨酸的生产技术,但蛋氨酸和苏氨酸的生产技术尚未完全掌握, 因此有必要加强对外交流和合作, 不断提高技术水平, 确保在竞争中取胜。■

相关热词搜索:氨基酸

上一篇:从谷氨酸发酵液中分离菌体的方法

下一篇:谷氨酸发酵中乳酸值变化规律的研究

分享到:

收藏

收藏

收藏

评论排行

- ·中国发酵企业数据库(4)

- ·(4)

- ·CoQ10高产菌株选育的研究进展(2)

- ·抗生素发酵工艺所用冷却塔的性能分析及处理(1)

- ·微生物菌种选育技术.rar(1)

- ·发酵生产染菌及其防治(1)

- ·赤藓糖醇发酵工艺研究(1)

- ·重组AiiA 蛋白可溶性表达及发酵条件优化(1)

- ·生物反应器设计软件_发酵罐绿色版(1)

- ·酵母粉、酵母浸粉的区别(1)

- ·雷帕霉素研究进展(1)

- ·透明质酸用途和行业概况(1)

- ·黄酒制作工艺(1)

- ·水解(酸化)工艺与厌氧发酵的区别(1)

- ·糖蜜酒精废液处理过程中产生的微生物蛋...(1)

- ·紫杉醇高产菌发酵产物的分离、纯化和鉴定(1)