华北制药:合资将会带来经营拐点

2006-11-24 21:34:34 来源:本站原创 评论:0 点击:

主要结论

华北制药和DSM合资实际上是青霉素和VC产业整合下的优势互补:DSM在VC, VB12等营养品领域占据着全球的高端销售渠道,同时在半合抗生产工艺和绿色酶法生产上具有明显的技术优势。华北制药则是我国最大的抗生素生产基地,在产业基础和业内品牌上都具有较强的影响力。合资有助于双方加强产业话语权和提高盈利能力。目前合资已进入国家发改委实质性审批阶段,短期内获得批复可能性较大。

华北制药和DSM合资实际上是青霉素和VC产业整合下的优势互补:DSM在VC, VB12等营养品领域占据着全球的高端销售渠道,同时在半合抗生产工艺和绿色酶法生产上具有明显的技术优势。华北制药则是我国最大的抗生素生产基地,在产业基础和业内品牌上都具有较强的影响力。合资有助于双方加强产业话语权和提高盈利能力。目前合资已进入国家发改委实质性审批阶段,短期内获得批复可能性较大。

华北制药在VC和青霉素的产业地位不容忽视:其抗生素原料药总产量占全国总产量的15%左右,而粉针制剂的年生产能力达22亿支,居全国第一位。其中青霉素、维生素B12产量居亚洲第一,世界第二;半合成青霉素及中间体产量居亚洲第一;链霉素产量居世界第一;粉针剂产量居亚洲第一。下属河北维尔康制药有限公司是国内四大维生素C生产商之一,产量占国内总产量的20%,其VC制造成本远远低于国外生产水平,行业优势明显。

华北制药的后续发展潜力不容低估:此外公司在免疫抑制剂、营养品业务、生物制剂和糖尿病、老年痴呆、抗癌等新药开发领域发展迅速,研发能力和产业化能力较强。作为大型医药研发制造企业,华北制药的后续发展值得期待。

无疑,合资会带来华北制药经营上的拐点:合资成功后,一方面合资的营养品和抗生素板块能获得稳定成长的收益,另一方面,逐步改善的现金流将利于公司加大新剂型品种的研发和营销投入。如果市场考虑到合资成功后华北制药有望成为国内VC和青霉素产业新的整合平台,那么华北制药的产业价值将远高于目前二级市场价值。

建议积极关注:我们仅以理想状态估算合资成功后华北制药年净利润可望达到1~1.2亿元,以资本公积金转赠股本后的10.3亿股总股本计算,EPS在0.1~0.12元左右。如果给拐点附近25倍PE,股改后,华北制药的合理价值应在2.8元以上。

风险提示:华北制药的实际业绩将与合资的实质性进程息息相关,尤其是新剂型业务的业绩目前尚难以预测。在产业环境依然比较恶劣的情况下,可能06年华北制药恢复亿元的盈利水平仍有较大困难。

与DSM合资始末

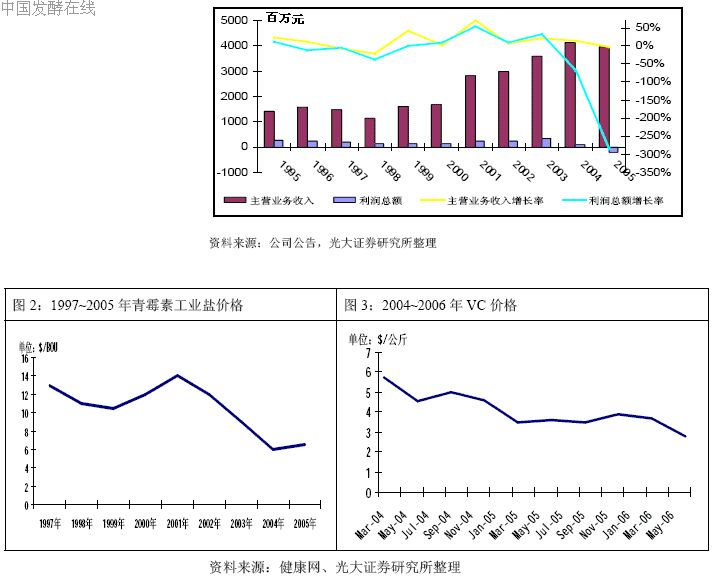

华北制药和DSM合资动因分析:产业整合压力下的优势互补华北制药在上市以来经过两次增长高峰期(94年到95年,99年~01年),从02年开始,由于青霉素工业盐和VC等主要品种市场竞争加剧,产品价格下降和原材料动力价格上升提升导致利润水平下降较快。从2002年开始公司就计划从低毛利率的原料药产品淡出,而发展环孢菌素、大豆异黄酮等发展前景良好的产品,华北制药进行产业转型的愿望十分迫切。

图1:华北制药上市以来的发展历程

荷兰DSM公司属于精细化工类上市公司,以VC和青霉素原料药为主的生物医药业务约占其主营业务收入的三分之一。DSM公司原本是家矿业公司,主要依靠收购大制药公司的原料药业务成为欧洲最大的原料药上市公司,其在VC和青霉素业务的规模和成本优势劣于国内厂商,但其在半合抗生产工艺和全球营销网络上的优势明显。

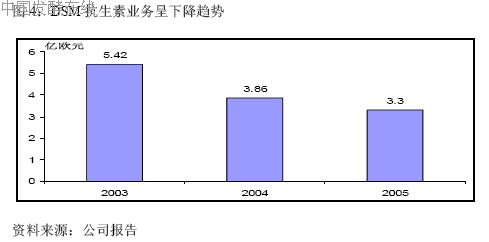

近年来DSM抗生素业务大幅下滑,从05年的5.42亿欧元下降到05年的3.3亿欧元,下降幅度高达40%。巨大的抗生素业务下滑压力迫使DSM04年宣布将在未来两年完成6-APA等产品的产业链向中国和印度转移。

而VC向来是DSM关注的重点,其全球年均增长在5%左右,发展中国家需求有更高的成长性。但由于海外生产成本较高,目前DSM已经关闭了其在美国新泽西年产1.5万吨的VC原料药厂,集中产能到其苏格兰的VC厂。未来和华北制药合资成功后,其VC原料药产能有望全部向华北制药转移。华北制药在VC和青霉素产业链上的成本优势,无疑是DSM最青睐的。

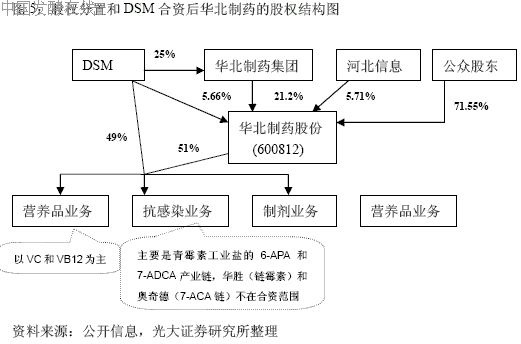

DSM与华药具体的合资内容:三个层面,三个板块

华北制药与DSM合作内容将涉及集团公司,股份公司和合资公司三个层面:一是DSM将对华药集团公司投资,成为其参股股东,持股比例在25%左右,华药集团则由国有独资公司改制为国有控股外商投资公司;二是DSM收购上市公司华北制药股份7.58%的股份,成为其上市公司的参股股东;三是华药股份公司将与DSM在维生素、抗感染药物和制剂三个板块组建合资公司,DSM在这三个板块的持股比例分别为49%、49%和30%。通过以上3个层面的投资,DSM总计将在华药投入现金1.64亿美元(折合13亿元人民币)及其在中国境内的3个抗感染药合资公司的部分股权,同时将其在维生素和抗感染业务上的相关技术无偿授权合资公司使用,总投资在2.53亿美元左右(其中含技术作价8200万美元)。收购完成后,DSM将对营养产品和抗感染药领域两个合资企业将具有实际控股权。

合资已进入国资委实质性批复阶段

华北制药和DSM的合资协议目前已进入国家发改委实质性批复阶段,由于华北制药与DSM的合资能实现优势互补,我们预期该合资获批可能性较大。

华北制药VC和青霉素工业盐的产业地位不容忽视

华北制药是我国最大的原料药生产基地,在我国VC、VB12和青霉素工业盐领域具有重要的产业地位。

VC领域,华药占据全国1/5,全球1/7江山:VC在我国是两步发酵法,比国外的裂解发酵法技术在成本上低的多,是我国为数不多的具有全球技术和成本优势的产业。05年全球VC产量15万吨,其中中国就占了10万吨。在我国VC也有近十年的生产历史,经过多年的规模竞赛和淘汰,产能不断向优势企业集中,目前市场上仅存石药维生、东北药集团、江山制药和华药维尔康四大家,但目前四家产量相差不大,很难说单独一家能独立胜出VC生产市场。2005年出口份额构成上东北制药和石家庄维生药业分别占25%,江山制药和维尔康制药各自占18~19%份额,其他机构占13%。

VB12,华北制药规模优势明显:目前VB12的主要生产国(企业)为中国、印度的WORKHARD和法国的罗纳公司。国内主要生产企业有华药、石药。华药是国内和国际唯一能生产全部VB12衍生物及其制剂的厂家,质量标准符合各国现行药典标准(包括中国药典、英国药典、欧洲药典、美国药典及日本药局方)。

青霉素工业盐,华北制药是目前国内最大的青霉素生产基地

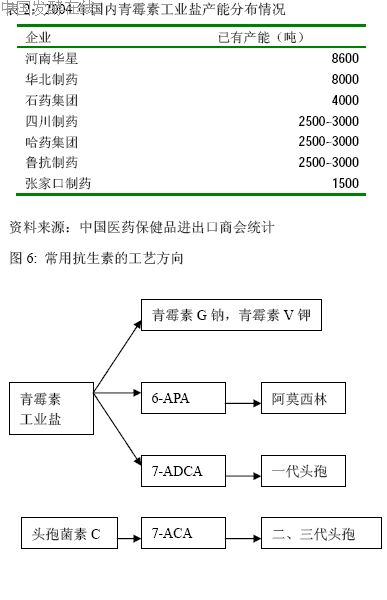

我国是世界上最大的青霉素工业盐生产国,1999年至2002年以来,国际青霉素工业盐市场需求不断增加,国际市场价格逐步回升,国际国内厂商纷纷扩产,2003年,我国青霉素工业盐产量超过3.3万吨,产能主要集中在华北制药、哈药集团、石药集团、鲁抗集团等企业,基本处于供需平衡状态。03年后大同阿拉宾度和河南华星新增产能进入,使得国内产能增加了50%,导致青霉素工业盐价格迅速下滑。

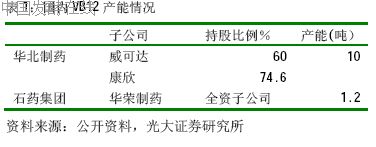

从上图看,除了青霉素工业盐直接使用外,青霉素工业盐的主要下游方向是加工成6-APA和7-ADCA,华北制药在国内下游的6-APA和7-ADCA加工能力是首屈一指的。华药是国内最大的7-ADCA生产企业,目前规模为600吨/年,2003年产量为400吨,产值约2.7亿元。合资后华北制药有望在6-APA和7-ADCA技术和产能上得到更大的发展空间。

华北制药的发展潜力不容低估

华北制药的新药研发水平具业内前列华北制药集团是我国第一个具有获得国家认证的企业技术中心的大型企业,经过50多年的技术积累,华北制药在微生物技术和新剂型方面具国内领先地位,曾经率先在国内开发出林可霉素、两性霉素B、克林霉素磷酸酯、去甲基万古霉素等十余种新产品。目前新药中心的主要产品有环孢菌素A(商品名田可)、去甲万古霉素(商品名万迅)、两性霉素B、CHO乙肝疫苗和洛伐他汀片。目前新药中心在研项目有治疗糖尿病,早老型痴呆症和耐药性抗菌素等大病种药物。

免疫抑制剂产品线已初见体系

免疫抑制剂是华北制药长期以来的发展重点,免疫抑制剂环孢菌素A在03年上市初期销售收入仅2482万元,实现利润751万元,到2005年其销售收入超亿元,净利润2000万元以上。目前华北制药的田可国内销量仅次于华东医药新赛斯平(05年销量1.8亿元)。此外,华药研发产品线较为丰富,雷帕霉素、霉酚酸酯、晓悉等系列产品已取得批文,开始进入投产阶段。近年来国内免疫抑制剂销量年均增幅在10%~15%左右,市场前景广阔。而国产品具有绝对的价格优势,预期未来3~5年的销售收入增幅在20%~30%左右。(环孢菌素A国产品种价格在1300元/支,而诺华的进口品种价格在2000元/支)。

糖尿病、老年痴呆、抗癌等药物也是华北制药重点发展方向之一

公司目前正在研发的重要产品参乌胶囊,主要治疗老年痴呆症,目前在进行三期临床,预计今年获得新药报批。参乌胶囊、何首乌二苯乙烯苷、补肾中药山茱萸的有效部位和成分在多种拟痴呆动物模型或细胞模型具有明显的改善作用,其特点是作用在多个靶点,尤其是具有促进内源性神经营养因子及其受体表达增多的作用。另外公司在新头孢系列和耐药菌抗生素,糖尿病等领域亦有多个正在研发的新药。

营养品类可能获得巨大发展

公司近年来实施多元化发展战略,进军营养品领域,推出大豆异黄酮及其制剂产品欣靓。凭借其技术实力,华药在这一领域得于绝对领先地位。“华北”牌欣靓胶囊在国内率先采用国际领先的溢流多极浸提设备和生物萃取技术,每百克含量达到9.9克,生物活性达到85%,以令人信服的高品质成为市场同类产品中的佼佼者。2005年公司的大豆异黄酮及其制剂产品销售额同比增加了17%。另外公司新推出出的番茄红素,大豆皂甙,叶黄素等产品亦具有良好的市场前景。番茄红素是一种类胡萝卜素,属黄/红色植物碳氢化合物,其清除自由基的能力远胜于其他类胡萝卜素和维生素E,是目前自然界中被发现的最强的抗氧化剂之一。实验表明,番茄红素淬灭单线态氧的速率常数是维生素E的100倍,是β-胡萝卜素的3.2倍。番茄红素在欧美、台湾、日本、香港等国家长期位居十大健康食品之首,成为日常服用必备之品。公司重点开拓番茄红素营养品市场,销售情况良好,2005年公司的番茄红素产品同比大幅增加了71%。我们预计公国内营养品市场前景广阔,公司新推出的数个产品具有良好的市场前景,值得关注。

生物制药基因工程也是华北制药的重点发展方向

公司还投资3亿元建设居世界领先水平的基因工程产业化基地,而且基因工程新药储备超过20个,具有生产免疫抑制剂的技术优势。华北制药集团旗下的金坦生物技术公司拥有国际上最先进的生物技术产品的自动生产设备和模块式厂房,采用先进在线清洗和在线灭菌工艺,避免了生产过程中带来的污染,产品生产符合国际GMP标准,乙肝疫苗年生产规模可达800万人份。重组(CHO细胞)乙肝疫苗是华北制药与中国预防科学院病毒所合作,共同研制开发成功的我国唯一拥有自主知识产权的疫苗类一类新药。目前公司重组(CHO细胞)乙肝疫苗销售超过数百万人份,实现年销售收入3000多万元,创乙肝疫苗销量有史以来最高记录。

我们预计公司的重组(CHO细胞)乙肝疫苗在未来两年依然可以保持稳定的增长。公司其它的基因工程制药产品华北吉姆欣(巨嗜细胞集落刺激因子rhGM-CSF)吉赛欣(重组人粒细胞集落刺激因子,rhG-CSF)济脉欣(重组人红细胞生成素,rhEPO)等亦具有一定的市场。目前金坦生物技术公司暂不在上市公司里面,但是我们也不排除集团在未来把金坦生物技术公司注入上市公司,提高上市公司的盈利能力。

合资对股份公司产生的影响:

合资公司有望获得稳定收益和较高幅度成长性

按照DSM的预期,合资成功后,将集中DSM的中国业务到华北制药,三个板块的合资业务预计初始销售额将达到每年2.75亿美元,2008年销售收入达到8亿美元,2010年销售收入达到10亿美元。我们预期,合资后营养品业务利税能达2000万美金,抗生素业务利税能达700~800万美金,三大板块业务对华北制药的利润贡献将稳定在亿元以上。按照DSM对合资公司远景规划,DSM会将张家口帝哈制药,新华-肯孚制药,张家口吉斯特-布罗卡德斯制药等其他中国业务并入,并将新的绿色酶法技术投入合资公司,未来5年合资公司年均销售收入增幅高达30%。我们预测合资公司净利润的年均增幅也有望达到20%~30%左右。

我们对合资的看法:前景光明,过程曲折

DSM的绝对优势集中在营养品、维生素类品种、剂型和销售渠道上,青霉素的菌种,6-APA直通工艺,酶法阿莫西林生产技术上;而以华北制药为代表的中国VC制造企业,在VC生产成本上具有绝对优势。因此,我们认为,与DSM的合资一方面有利于加快华北制药集团的老国企经营机制改革和内部整合力度,另一方面有利于加快股份公司的产品结构调整力度。合资有望稳定华北制药在营养品和抗感染业务的利润,以加大新剂型产品的研发和营销投入。对DSM而言,获得了华北制药营养品业务和抗感染业务的布局,打造了其中国区原料药基地平台。因此合资对华北制药和DSM双方而言,都是前景光明的。

DSM合资华北制药,从产业链角度,向制造成本低的中国转移产能无疑是经济有效的。但另一方面,目前我国大宗化学原料药产品(包括VC、VB12和青霉素工业盐)的产业环境还是比较恶劣的。依然存在多方生产,恶性价格竞争的局面,而上游煤、电、蒸气等价格提升也提高了化学原料药的制造成本。恶劣的产业环境会导致DSM投入较高的整合成本,经历较长的整合时期,这无疑也给迅速整合带来了较大的难度。

我们对股份公司的看法:合资会带来经营拐点

由于VC和青霉素工业盐市场价格下跌,制造成本升高导致华北制药05年出现1.87亿元的巨幅亏损。与DSM合资后,DSM稳定的采购价格和采购计划将保证营养品业务和抗感染业务的稳定收益,我们预期这部分业务利润应在亿元左右,成长性在20%以上。随着营养品业务和抗感染业务板块的稳定,华北制药将有能力加大新增长点的投入,新业务盈利能力将不断提高。但华北制药的实际业绩将与合资的实质性进程息息相关,尤其是新剂型业务的业绩目前尚难以预测。在产业环境依然比较恶劣的情况下,06年华北制药实现正常水平的盈利仍有较大困难,通过传统的PB和PE来衡量公司投资价值意义不大。但无疑,合资会带来华北制药经营上的拐点,如果市场考虑到合资成功后华北制药在国内VC和青霉素行业中的话语权将不断增大,有望成为国内VC和青霉素工业盐新的整合平台,那么华北制药的产业价值将远高于目前二级市场价值。

对合资后的业绩预测和估值

我们仅以保守状态估算,合资成功后华北制药年净利润应在1~1.2亿元,以资本公积金转赠股本后的10.3亿股总股本计算,EPS在0.1~0.12元左右。如果给拐点附近30倍PE,股改后,公司的合理价值应在3~3.6元。

目前华北制药的实际业绩将与合资的实质性进程息息相关,尤其是新剂型业务的业绩目前尚难以预测。在产业环境依然比较恶劣的情况下,我们认为06年华北制药达到亿元的盈利水平仍有较大困难,很可能的情况是06年的净利润在3000~5000万元左右,合资成功后。07年公司净利润恢复到亿元左右的常态水平,08年净利润有望实现20%~30%的成长性,达到1.3亿元。以资本公积金转赠股本后的10.3亿股总股本计算,06、07、08年的合理EPS在在0.04,0.11和0.13左右。如果给拐点附近25倍PE,股改后,华北制药的合理价值应在2.8元以上。

目前华北制药修改后的对价方案为资本公积金10转赠3.5股,非流通股将转赠股本全部送于流通股东,相当于流通股东每10股增加了5.68股。

按最新股价3.18计算,按10转赠5.68股后,相当于流通股每股成本为2.04元,较股改后2.8元的合理价值尚有40%左右的上升空间。

公司财务分析

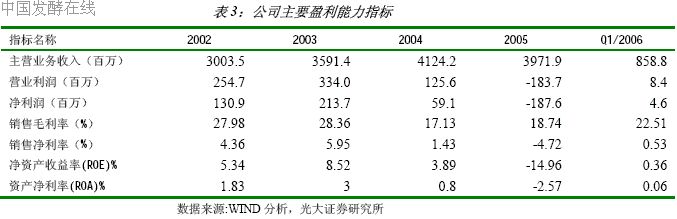

盈利能力分析:公司的盈利能力和VC,VB12和青霉素工业盐的市场价格有很大的相关性。公司03年以后VC和青霉素工业盐价格出现跳水,04销售毛利率降至17.13%的最低水平。2005年更出现1.87亿元的巨额亏损原因。2006年一季度公司的经营情况略有所好转,产品毛利率提高。

但4.5月份VB12和VC价格下降严重,同时国家上调电价导致生产成本提高,4、5月份经营上又出现亏损,6月份业绩随VC和青霉素工业盐回升略有好转。显示出合资前华北制药原料药业务盈利的不稳定性。

偿债能力分析:2005年公司的流动比和速动比指标分别为0.64和0.46,资产负债率为80%。从绝对值来看,公司的长短期偿债能力偏低。资产负责率偏高,但是合资后,资本结构和负债比率将得到根本性变化。

运营效率分析:从历史数据看,目前公司的存货周转率和应收账款周转率都有一定下降,但是公司整体运营效率保持稳定。

相关热词搜索:华北制药

上一篇:杆菌肽锌预混剂生产制服染菌

下一篇:植物内生菌农药活性研究进展

分享到:

收藏

收藏

收藏

评论排行

- ·中国发酵企业数据库(4)

- ·(4)

- ·CoQ10高产菌株选育的研究进展(2)

- ·抗生素发酵工艺所用冷却塔的性能分析及处理(1)

- ·微生物菌种选育技术.rar(1)

- ·发酵生产染菌及其防治(1)

- ·赤藓糖醇发酵工艺研究(1)

- ·重组AiiA 蛋白可溶性表达及发酵条件优化(1)

- ·生物反应器设计软件_发酵罐绿色版(1)

- ·酵母粉、酵母浸粉的区别(1)

- ·雷帕霉素研究进展(1)

- ·透明质酸用途和行业概况(1)

- ·黄酒制作工艺(1)

- ·水解(酸化)工艺与厌氧发酵的区别(1)

- ·糖蜜酒精废液处理过程中产生的微生物蛋...(1)

- ·紫杉醇高产菌发酵产物的分离、纯化和鉴定(1)